我(本文作者道格·奥劳克林)长期以来一直都不太看好光刻技术,现在我们终于看到现实对公司和股票的冲击。本文通过ASML的收益谈谈光刻技术巅峰和

ASML 发布了财报,财报传递出的消息并不好。ASML第三季度业绩超出预期,但问题是明年的前景和订单远低于预期。然而公司预计第四季度收入将加速增长。

报告 Q3 :收入 74.7 亿欧元,高于市场预期的 71.5 亿欧元和预期的 67-73 亿欧元

2024 年指引:ASML 预计 2024 年第四季度总净销售额在 88 亿欧元至 92 亿欧元之间

2025 年指引:ASML 预计2025 年总净销售额将在 300 亿欧元至 350 亿欧元之间,而市场普遍预期为 358 亿欧元

中国仍占ASML收入的大部分。问题是,它即将成为收入的少数。自结果公布以来,股价大幅下跌,约 20%。2 天下跌 20%,可能是过去十年来最糟糕的成绩。

到底出了什么问题?ASML 陷入的一场风暴导致了下降。总而言之,由于三星和英特尔的前沿逻辑订单,ASML 预计收入会下降。与此同时,来自中国的收入即将在 2025 年正常化为其总收入的 20%。相比之下,去年销售额为 45%。业务的两方面都在衰退。

ASML发布财报后,人们猜测 18A 的代工订单已告罄。现实情况似乎更加复杂,有媒体报道称,位于德克萨斯州泰勒的三星工厂开始出现延误。由于没有客户,三星推迟了订单。与此同时,围绕 18A 的传言也类似。有人说18A 工艺的“坏线A。但另一种解读是,内部节点的需求不够,所以将其推向 18A。18A 的成功在很大程度上处于迷雾之中。ASML 关于“逻辑竞争动态”的评论制造了更多的迷雾。

我认为台积电的做法有点强硬。三星和英特尔已经订购了HIGH NA 机器,但我认为台积电之所以坚持下去,是因为他们正试图更努力地谈判。他们是唯一能够将HIGH NA 机器或低 NA 机器的订单转化为收入的客户,因此他们有筹码。我相信他们最终会采用更好的光刻机,但只有在价格降低之后。

台积电不断抱怨亚利桑那州的进展太慢了,然后在《芯片法案》获得批准后,工厂奇迹般地回到了正轨。台积电在公众面前态度强硬,这就是今天发生的事情。

ASML 认为除了 AI 以外的需求都持续低迷。订单量相对较低反映出传统终端市场复苏缓慢,当前环境下客户仍保持谨慎。

因此,我们对人工智能仍然非常乐观。我认为,如果没有人工智能,市场将会非常悲惨。但对于其他领域,我认为我们的客户继续证实,如移动、PC 和汽车领域,复苏并不像大家所希望的那样。我想说,这影响了所有细分市场和应用领域的很大一部分客户。

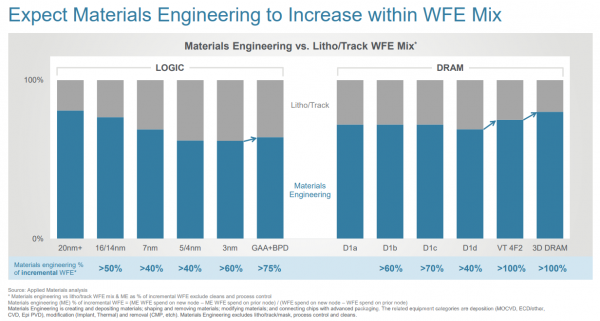

如果 DU 附着率的增长速度与 EU 一样快,那么EU 强度就会达到峰值。应用材料公司在下图中很好地说明了这一点:3nm 是光刻市场份额增长的顶峰。这对 ASML 和 EU 来说不是好事。

过去十年是光刻技术的十年,未来十年光刻技术支出的增长速度将降低。而且在 EU 出现之前的十年,光刻技术只占支出的 15-20%。我相信光刻技术将恢复到晶圆前端(设备)市场的 25% 左右。

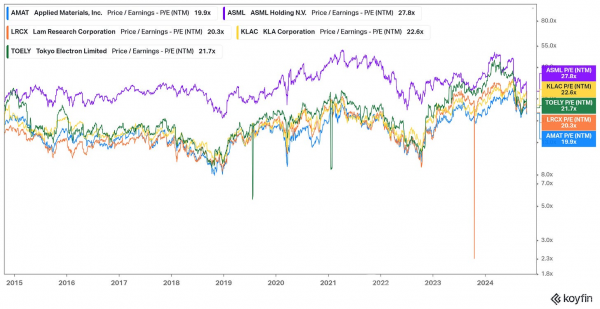

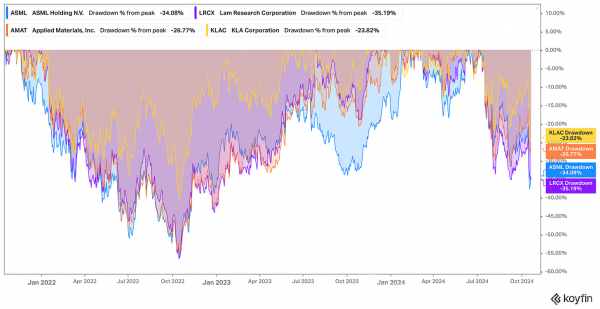

我认为投资者是时候接受光刻机时代已经结束的事实了。随着光刻机时代结束,ASML 在过去十年中慢慢积累的溢价也应该会结束。最近的价格走势就是溢价的。

这是一家垄断企业,也是一家好公司,但所有中型企业都是如此。从财务回报的角度来看,大多数公司的资本都比 ASML 少。但在中国收入同比下降 30% 以及 EU 等前沿逻辑产品推出的情况下,情况并没有看上去那么糟糕。ASML 预计今年收入将增长 17%,而且今年大部分时间的订单都已预定完毕。同时,晶圆前端(设备)市场未来的增长速度应该会比光刻业务更快。

这样的订单量意味着2026 年的情况会更糟,但如果人工智能和传统市场增长,这种情况可能会迅速改变。要达到明年预测的350 亿美元,他们需要 38 亿美元的订单量。我认为对订单积压的担忧是真正的担忧。

然而从更长远的角度来看,ASML 的问题不是基于技术或增长,而是基于预期(30% 以上的增长)和倍数(比集团溢价 50%)。半导体行业这几年表现不错,如果降低回报预期,整个集团的表现都是可以接受的。

台积电有多好,而业内其他公司就有多平庸。随着英特尔 18A 订单越来越不确定,三星代工厂继续崩溃,台积电是一家无法停止获胜的公司。

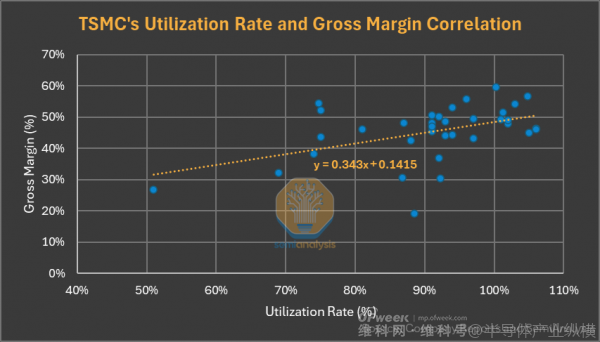

本季度的赢利形式是 57% 的毛利率。每个公司都预计收入会超过预期,因为月度销售额很高,但毛利率却比预期高得多。这几乎是利润率的历史最高水平,而个人电脑、消费电子和智能手机甚至还没有恢复。让我们回顾一下结果。

毛利率环比上升4.6个百分点至57.8%,主要反映产能利用率提高及成本改善力度。每 1% 的利用率可带来约 40-50 个基点的毛利率。这意味着本季度利用率上升了 10%。虽然滞后边缘利用率较低,但前沿利用率现在已达到 90% 以上。

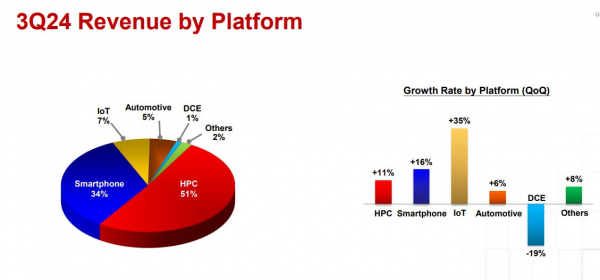

如果从平台角度来看,很明显它是由 HPC 收入推动的。HPC 最近已成为 Nvidia 收入和AMDCPU的代表。

当然,业绩发布会中提出的问题之一是人工智能是否可持续。台积电的回应令人放心,尤其是对于这家保守的中国台湾公司来说。

现在在工厂和研发运营中使用了人工智能和机器学习。通过使用人工智能,我们能够通过提高生产力、效率、速度和质量来创造更多价值。1% 的生产力提升,对台积电来说几乎相当于 10 亿新台币。这是实实在在的投资回报收益。

我相信这并不是唯一一家从这项人工智能应用中受益的公司,现在很多公司都在使用人工智能来提高自己的生产力、效率等等。

由于对人工智能和通用半导体的需求,台积电认为市场将在未来几年内大幅增长。这“才刚刚开始”。

AI 的增长是台积电的机会。今年服务器 AI 收入将增长三倍,比 Nvidia 24 财年至 25 财年的数据中心收入增长速度略快。销量和价格上涨的结合推动了这一增长速度超过 Nvidia。AI 目前的收入占比已达到 15% 左右,由于其增长速度快于其他收入,未来应该会贡献高达 30%。

我们现在预测,今年服务器 AI处理器的收入贡献将增长三倍以上,到 2024 年将占我们总收入的15%左右。凭借我们的技术领先地位和更广泛的客户群,我们有能力抓住行业的增长机遇。我们现在预测,按美元计算,我们的全年收入将增长近 30%。

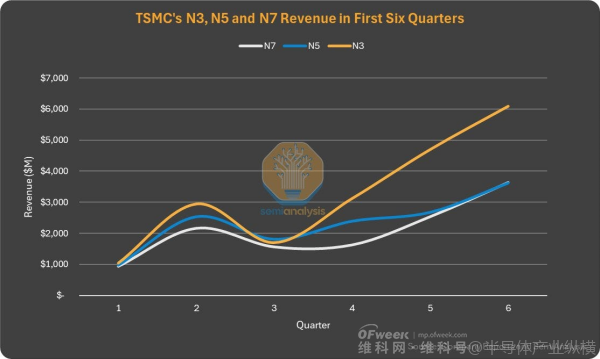

3nm 的增长速度比 5nm 和 7nm 更快。部分原因是平均售价,但前沿增长速度超过之前的每个节点,而且代工厂缺乏竞争也很重要。因此,当台积电被问及 2nm 节点的进展时,答案很明确。

实际上,我们有很多客户对 2 纳米工艺感兴趣。如今,随着台积电的行动,与 N3 相比,我们实际上看到了比我们想象的更多的需求。因此,我们将在 N2 上准备比 N3 更多的产能。

接下来是 A16,A16 对于 AI服务器芯片来说非常非常有吸引力。实际上,需求也很高。因此,我们正在努力准备 2 纳米 A16 的产能。

尖端节点的资本密集度正在提高,今年剩余时间的资本支出也将加速。如果你仔细观察台积电的资本支出指引,就会发现尖端资本支出的季度环比增长速度大幅加快。

接下来谈谈 2024 年台积电的资本支出。每年资本支出都是为了预期未来几年的增长。资本支出和产能规划始终基于长期市场需求状况。随着强劲的结构性人工智能相关需求持续存在,我们将继续投资以支持客户的增长。

现在预计 2024 年的资本支出将略高于 300 亿美元;70% 至 80% 的资本预算将分配给先进工艺技术。约 10% 至 20% 将用于专业技术;约 10% 将用于先进封装、测试、掩模制造等。

但如果你算一下,他们迄今为止只花费了约 184 亿年,这意味着资本支出环比增长近 100%。我认为这是为了支持 2nm 工艺和我们在人工智能驱动的前沿领域看到的强劲需求。台积电明年可能会在资本支出上花费超过 400 亿美元,以支持 GAA 强度和更高的产量。

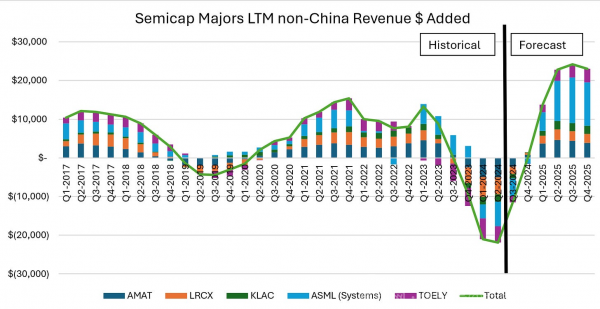

尽管担心部分地区晶圆前端(设备)市场需求下降,但我相信领先优势就足够了。目前,正处于美国以外晶圆前端(设备)市场的低谷,但人们严重低估了世界其他地区的晶圆前端(设备)市场支出。这一数字将低于之前预期的 15% 左右的增长。

台积电继续大举投资,因为未来可能和过去一样光明。该公司的预期市盈率为 22 倍,并且很可能在很长一段时间内实现 20% 以上的盈利增长。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

2024中国国际音频产业大会 ∣ “可靠性生产力”加速视听产业智能化升级pg电子平台官网